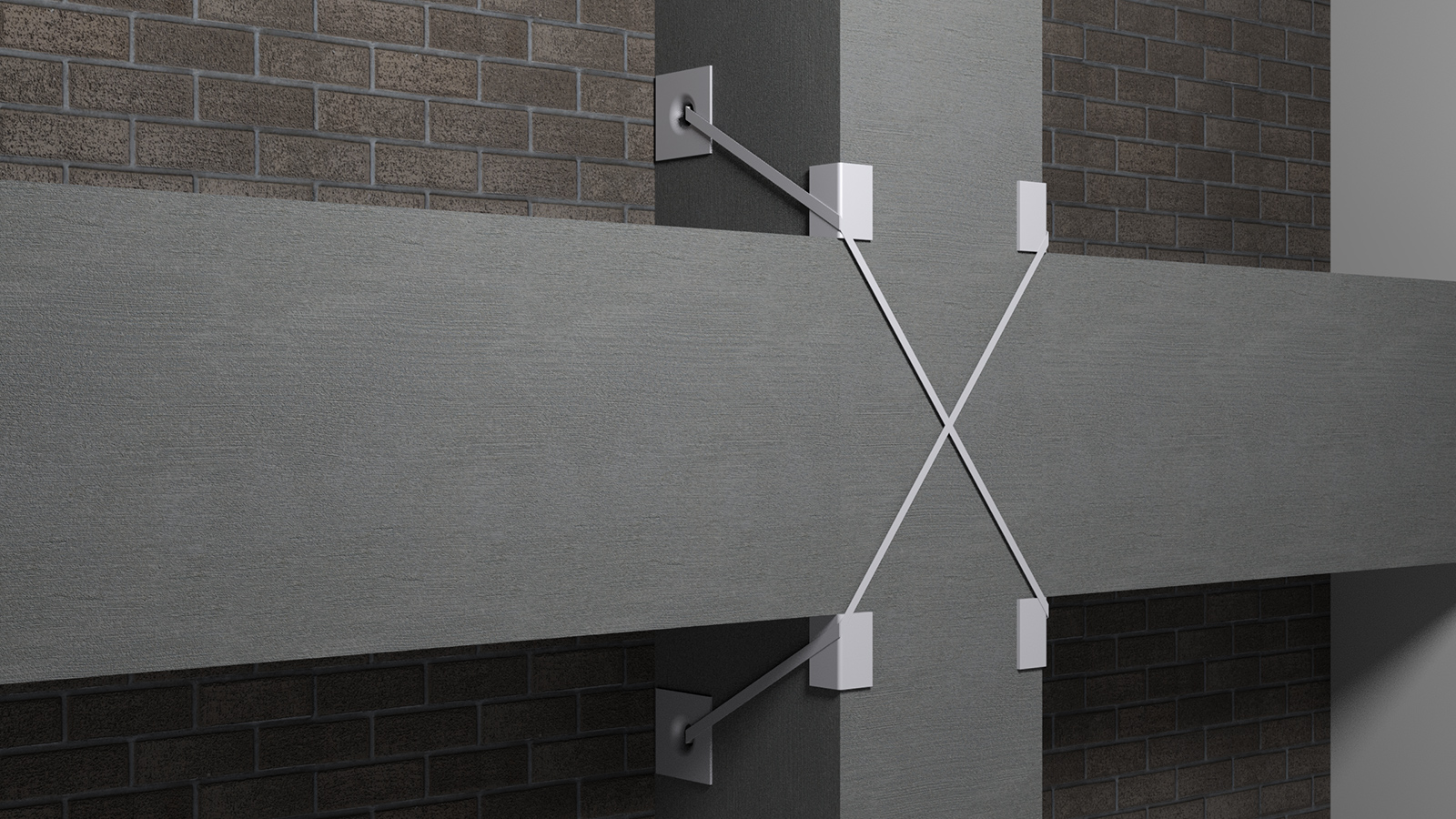

Le linee guida per avvalersi delle agevolazioni fiscali Sismabonus o Superbonus 110 suggeriscono interventi antisismici sugli edifici in cemento armato per il passaggio di una classe di rischio sismico secondo il metodo semplificato. Risultano necessari interventi locali di consolidamento ad ostacolare le crisi primarie dell'edificio in cemento armato, ovvero interventi su nodi trave pilastro e di antiribaltamento delle tamponature.

Sono ovviamente ammessi nel contributo, laddove si esegua uno studio specifico della struttura in cemento armato, tutti gli interventi che permettono di ottenere un miglioramento sismico dell'edificio e quindi che ne incrementano la capacità nei confronti dell'azione sismica, ma anche tutti gli interventi che permettono il consolidamento statico della struttura in cemento armato.